新网银行:为新市民排忧解难的数字普惠之道

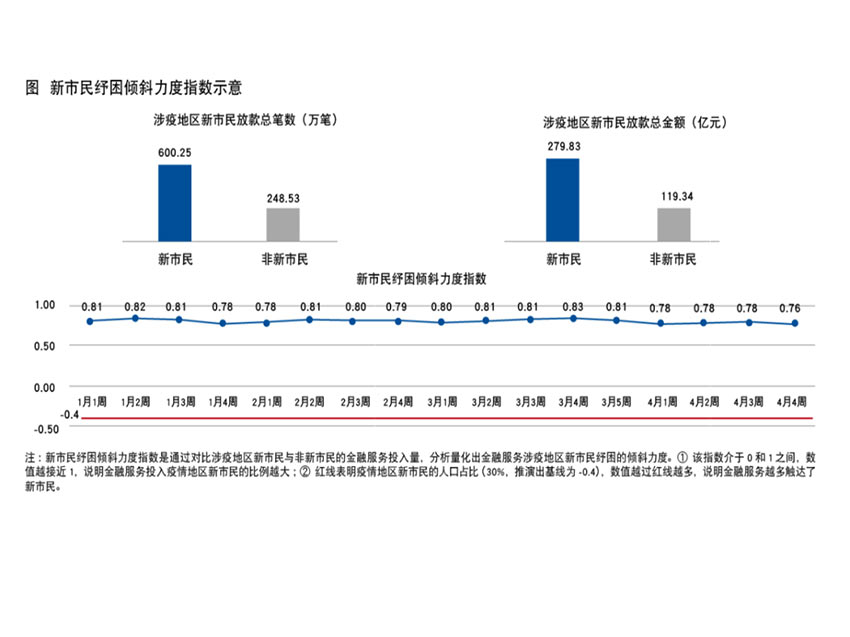

新市民纾困倾斜力度指数示意。新网银行供图

2022年以来,疫情的反复成为我国银行业的重要挑战,金融纾困成为包括民营银行在内的各大金融机构的首要任务,新网银行在人行成都分行及成都营管部、四川银保监局的指导和统一部署下,结合自身的业务特点和用户特征,以“零售信贷+小微企业贷款”的双重性业务布局,坚持民生纾困和复工纾困双向发力,以服务新市民群体为主要切入口,不断加大金融投放力度和产品服务深度,为那些“过去无积蓄”“当期无收入”“没有抵押物”“活动受限制”的新市民,提供有温度、有力度、可持续的数字普惠服务。

金融纾困进行时,民生纾困和复工纾困双向发力

加大对小微企业和个体工商户等市场主体纾困解难、企稳恢复的金融支持,是稳增长、稳市场主体、保就业的重要任务,是践行金融工作政治性、人民性的重要体现。新网银行作为第三家获得全国展业资格的民营银行,兼具民营企业和金融机构的背景,肩负着补位普惠金融、促进民营经济发展、优化银行业竞争结构、改善中小微企业及“三农”金融服务等重要使命。

根据信贷大数据调查,新网银行发现,在发生疫情的一些城市中,借款客群中的新市民群体占比显著升高。其中,主要服务于制造业、建筑业等传统劳动密集型接触性产业的新市民群体受到的影响更为明显,这类用户的用信需求整体扩大,但借贷的笔均金额下降,呈现小额多笔的特征。这就意味着,新市民群体生产生活面临困难,亟须金融纾困帮扶救助。

“小生意”事关“大民生”。新网银行在对客户的回访和调研中发现:每一笔面向新市民的小额数字贷款的发放,往往意味着一个疫情防控的潜在的摩擦点、梗阻点的润滑和消除,在疫情常态化管理的背景下,“非接触”金融服务具有特殊优势,积极推进这一工作,也能有利促进受疫情影响的城市加速复工复产步伐。高达3亿人的新市民群体,成为新网银行极为重要的金融客户。2022年以来,新网银行在人行成都分行及成都营管部、四川银保监局的指导和统一部署下,将新市民群体的金融纾困作为突出工作来抓,用全线上的“无接触”金融服务,积极帮助“有接触”“有困难”的新市民纾困,通过各种形式来解决这一群体的燃眉之急。

新网银行2022年1月至4月信贷数据显示,在新市民聚集的六大行业上,放款金额均有较大幅度增长。其中,“居民服务、修理和其他服务业”的放款金额同期增长99.04%,“建筑业”增长49.96%,同比增幅位居前列,而这些恰恰是受疫情影响最直接、现金流最危急的行业,又是新市民就业的重要领域。

此外,拥有全国展业牌照的新网银行还为61万名征信白户授信了额度,让更多新市民快速便捷地获得金融服务。

主流金融服务补位者,银行数字化探索者

如何运用数字技术重塑银行形态、改变主流金融服务模式?这也是2015年国家出台《关于促进民营银行发展的指导意见》的初衷。从数量上,截至2021年底,我国共有银行业金融机构法人4600多家,而持牌的民营银行仅有19家。作为创新型的金融机构,民营银行又担负着银行业“一条鲶鱼”的重要使命,对于整个金融业的数字化转型与高质量发展都具有重要作用。

新网银行于2016年12月开业,与主流银行相比,没有基础流量,没有现金业务,没有业务经理,完全依托于金融科技手段为全国客户提供全在线、全实时、全客群的数字金融服务,明确金融业补位者的角色定位,通过5年的艰苦创业和一系列产品实践,走一条差异化发展道路,验证了“从0到1”发展数字原生银行的可行性,逐渐稳居国内民营银行第一梯队。

相对主流金融服务,一方面,新网银行开业以来没有过线下分支网点,这是劣势,但又是发展的天然优势:不需要担心线下网点和线上渠道“左右互搏”抢客户的内耗问题,组织架构更加扁平化,对于金融产品的发展思路也是基于互联网场景,通过与各种场景的深度融合为客户提供更为有效的金融服务,过去这些服务往往是主流金融机构无法充分到达的市场盲区。另一方面,新网银行服务的客群,其身份特征多为个体户,学历多为大学本科以下学历,主要集中于三、四线及以下城市,这也是与主流银行服务客群的明显差异。

前不久,国际知名评级机构发布了一份名为《新锐银行的快速增长为传统银行体系注入新活力》的报告。基于客户数量、总资产规模、净利润、资产收益率等维度,该报告评选出全球前20家“新锐银行”,我国4家银行入围,新网银行榜上有名。

没有线下分支网点,就积极打造线上产品,在业内率先开启无接触服务;没有现成数据,就积极与银联等机构合作,夯实数据基础;没有业务经理,就利用大数据算法和各种消费场景及供应链,通过金融科技手段,为全国客户提供全实时、全在线的金融服务……可以说,新网银行在过去5年都一直在坚持做好主流银行补位者的角色,坚持做好主流金融机构没有有效覆盖的业务,只做技术能够有效管控风险的业务,服务于更多市场的空白区,坚持探索一条差异化竞争的成长路径,用源源不断的产品与服务创新,让“普存小贷、移动互联、普惠补位、线上线下”成为现实,从而让数字普惠金融服务真正落地。

解决金融问题的钥匙,往往在金融之外

除了补位者和探索者的角色之外,用数字技术让普惠金融落地,也是新网银行的重要使命和任务,尤其是近些年来,国家极为重视普惠金融工作,先后出台多项针对中小微企业的金融支持政策。普惠金融贷款成为考核金融机构的硬指标。

过去,主流金融机构面对的现实难题在于,如何做到既普又惠:“普”就意味着要降低门槛,要提高金融风险的识别能力;“惠”就是要降低成本,要提高金融业的精细化程度,要尝试去解决C端长尾客群和B端小微企业贷款难贷款贵的问题。银行业是经营风险的行业,普惠金融之所以成为世界性的长期金融难题,正是因为“风险收益比”的不对等,而数字技术的落地和不断进步,成为解决小微金融客户“不敢贷、不愿贷”这一行业难题的金钥匙。

技术开启了新网银行普惠金融产品持续创新的大门。比如,通过行业先进的数字风控技术,新网银行99.6%的贷款均通过线上自动审批发放,现已累计服务超过6000万客户,累计发放小额普惠信贷近1.7亿笔、金额高达6600亿元,但贷款不良率仍长期稳定在民营银行阵营中的较低水平。

长期坚持技术立行、创新驱动的发展思路让新网银行成为国内第二家获得国家高新技术企业认定的银行、第三家取得线上信贷业务备案许可的数字银行,提交了400多项技术专利申请,先后承担多项人工智能相关重大专项课题。从员工比例来看,新网银行科技相关人员占比高达70%,在行业中位居前列。

面对技术日新月异给银行业带来的挑战,新网银行坚定打造新一代数字原生银行,追求发展质量而非单纯的业务规模扩张,以科技能力赋能产品与金融服务。尤其在监管部门的指导与股东、合作伙伴的大力支持下,新网银行拨开迷雾,逐步探索出一条符合金融发展规律、顺应技术创新潮流的发展道路。(江海)

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

人民日报违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

人民网服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363636 举报邮箱:rmwjubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139 | 广播电视节目制作经营许可证(广媒)字第172号

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量